Informe de Precios: La inflación en primera persona: una mirada real sobre el impacto de la inflación sobre la economía y política argentina

Introducción

En la Fundación GEO, nos propusimos investigar la percepción ciudadana de la inflación. Partimos de la hipótesis de que este fenómeno no se explica solamente por los datos objetivos del índice de precios al consumidor (IPC), sino que es necesario considerar otros factores que influyen en la experiencia de las personas y su consecuente percepción de los precios. A su vez concebimos las elecciones PASO como un posible punto de inflexión, por eso nos situamos en un contexto electoral buscando percibir sus efectos sobre la percepción ciudadana de la inflación. Para ello, recurrimos a una estrategia metodológica mixta que utilizó técnicas de recolección de datos cualitativos obtenidos de intercambios con consumidores en la vía pública, y técnicas cuantitativas como encuestas de Instagram y cuestionarios de Google Forms. En conjunto, realizamos un análisis comparativo sobre la percepción de comerciantes y consumidores. Observando, en todos los casos, gran preocupación por la inflación y un interesante impacto sobre su mirada política.

1. RESUMEN

El presente Informe persigue el objetivo de indagar en la percepción de la ciudadanía argentina sobre un fenómeno de suma importancia para la economía del país: la inflación. Como una alternativa a la oferta de datos agregados que otros organismos o instituciones publican con la intención de establecer una mirada “objetiva” del desempeño económico nacional, nuestra propuesta aspira a detenerse en la incidencia concreta de la inflación sobre la vida cotidiana de las personas y aquella que pueden describir desde su propio conocimiento.

¿La percepción ciudadana de la inflación se distancia de los datos que ofrecen las estadísticas oficiales? ¿Qué efectos tiene esta percepción en sus hábitos de consumo? ¿Y en su mirada sobre la política nacional?

Nos propusimos investigar aquello que denominamos percepción ciudadana, basándonos en la idea de que el conocimiento subjetivo sobre un fenómeno económico tan presente en nuestra realidad cotidiana puede presentarse de forma muy diversa e incluso distante de los datos “objetivos” que se publican mensualmente sobre la inflación. Esta última suposición fue explorada anterior- mente en el primer Informe de Precios publicado por la Fundación GEO bajo el titulo de “UNA MIRADA REAL SOBRE EL IMPACTO DE

LA INFLACIÓN EN ALIMENTOS EN LA PERCEPCIÓN CIUDADANA”’, en el cual a través de un relevamiento de los precios de productos seleccionados de la Canasta Básica Alimentaria (CBA), distintos ciudadanos del Área Metropolitana de Buenos Aires (AMBA) han demostrado percibir cotidianamente una inflación mayor a la publicada mensualmente por el INDEC.

En términos estadísticos, a partir del 2022, el incremento de precios tomó un ritmo nunca visto desde finales de los años 80² del siglo pasado. En este contexto se torna esperable que la inflación haya pasado a ser una preocupación central para la ciudadanía argentina imponiéndose en los debates públicos a otros temas como el desempleo, los bajos salarios o la inseguridad. Tal es así que, si bien ha protagonizado la vida económica argentina por largo tiempo, el fenómeno inflacionario se ha vuelto últimamente un tema central en la realidad política de la Argentina al ganarse un lugar en el centro de las campañas electorales de varios dirigentes políticos.

A raíz de esto, resulta interesante la propuesta de abordar el tema considerando las elecciones PASO del 13 de agosto de 2023 como un posible punto de inflexión en la percepción ciudadana de la inflación. Al día siguiente, la conducción del actual Ministerio de Economía de la Nación, tomó una serie de medidas económicas como son la devaluación del tipo de cambio oficial y la subida de las tasas de interés, en el marco de las negociaciones que nuestro país tiene con el FMI por la refinanciación de la deuda con dicho organismo. En semanas posteriores, se aplicaron medidas que buscaron mitigar el impacto devaluatorio: acuerdos de precios, excepciones tributarias o congelamientos de tarifas, junto con un retroceso en el dólar paralelo que busca paliar el impacto de las medidas anteriores.

Si bien los discursos públicos sobre la crisis influyen en la formación de los discursos individuales”, consideramos que la percepción de la inflación no sólo se construye en base a la información que reciben los ciudadanos de las estadísticas oficiales ni tampoco de los debates políticos al respecto. Sino que son de suma importancia aquellos datos que tienen al alcance de su mano y los afectan directamente: los precios de los productos de la CBA. En este sentido, entendemos que su percepción sobre esta problemática no se basa en la cantidad de información a disposición, sino de aquella disponible de primera mano.

Aunque prevalece cierto consenso respecto a que el impacto económico sobre un grupo poblacional es mejor medido a través de indicadores objetivos, sucede que es muy común que estos indicadores nos coloquen frente a paradojas entre sus resultados y lo que efectivamente percibe la población‘. Consideramos que la percepción es central para entender un fenómeno como la inflación de una manera más completa, ya que aquello que las personas creen conocer condiciona su manera de actuar y esto puede no encontrar fundamentos en las estadísticas oficiales sino, como veremos, en otro tipo de información que perciben del clima político y de sus propias experiencias haciendo compras.

Conclusiones

. La percepción ciudadana de la inflación no se explica solo por las estadísticas oficiales.

. Consumidores y comerciantes mostraron una diferente atribución de responsabilidades frente a la inflación.

. El stockeo por parte de los consumidores y la dificultad para conseguir productos se observó en el relevamiento de precios..

. La manera más elegida entre los consumidores de protegerse de la inflación fue comprar productos más baratos.

. A la pregunta de qué imagen tiene el ciudadano del gobierno tras las PASO, se observa un resultado favorable al gobierno.

. La inflación es una preocupación muy importante para consumidores y comerciantes, pero en estos últimos meses se ha intensificado dicha preocupación.

. Se observa un comportamiento bastante irregular en la variación de precios de distintos bienes de la CBA.

. No se observa una opción clara sobre los factores causantes de la inflación.

. Los comerciantes consultados han expresado en proporción parecida a los consumidores que los empresarios se benefician con la inflación.

. Existe un porcentaje mínimo de consumidores que piensa que los trabajadores son causante de la inflación.

1.1 Aportes Teóricos

Para llevar a cabo nuestra investigación es necesario primero dar precisión sobre los conceptos que utilizamos. Entendemos por inflación un indicador que expone la evolución promedio al alza de los bienes y servicios finales que se consumen en una economía en un momento determinado. Planteamos un abordaje del tema enfocado en la percepción ciudadana de la inflación, al buscar identificar el conocimiento de consumidores y comerciantes argentinos sobre la fluctuación de los precios para así apuntar a una comprensión de los efectos reales que la crisis económica genera, de forma directa e indirecta, en los hábitos y discursos en torno al consumo.

En esta línea, como antecedentes teóricos, recuperamos un estudio acerca de la atribución de responsabilidades que se realizan en un contexto de crisis económica a nivel discursivo‘. Este sostiene que si el discurso mayoritario sobre la crisis responsabiliza a fenómenos más abstractos o impersonales, lo habitual es culparse a uno mismo por lo que sucede. En cambio, si la responsabilidad e intencionalidad recae sobre actores colectivos o personas determinadas es más probable que la reacción sea de indignación, enojo o crítica hacia estos actores. En base a este argumento, perseguiremos la tarea de identificar quienes se perciben responsables de la inflación en la mirada de la ciudadanía argentina según nuestras encuestas y qué atribución de sentidos le otorgan a los altos precios en sus discursos recopilados de intercambios en la vía pública.

1.2

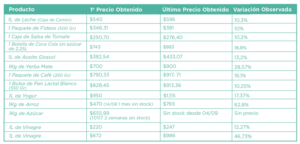

En el pasado Informe de Precios de la Fundación GEO, publicamos los datos cuantitativos obtenidos a partir del relevamiento de precios de distintos productos de la Canasta Básica Alimentaria realizado entre la tercera semana del mes de abril y la tercera semana del mes de julio de 2023, es decir, durante aproximadamente 3 meses. A continuación, presentamos los datos obtenidos entre la cuarta semana del mes de julio de 2023 (momento denominado “Base”) y la primera del mes de octubre del mismo año (momento denominado “Cierre”).

Por otro lado, al final del primer Informe de Precios de la Fundación GEO, se colocaron dos preguntas realizadas durante la última semana de julio, momento en el que lanzamos las primeras encuestas por redes sociales. En ambos casos, casi el 50% de las personas encuestadas expresaron expectativas pesimistas en torno a los precios de los alimentos seleccionados como ejemplo.

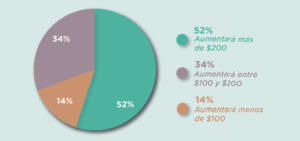

¿Qué crees que sucederá con el precio de aceite de girasol en los próximos tres meses?

¿Qué crees que sucederá con el precio de aceite de girasol en los próximos tres meses?

En el caso del aceite de girasol, vemos como el 52% se inclinó por seleccionar el incremento de precio más elevado posible mientras que en el caso del pan lactal el 49% indicó también esta opción. En ambos casos, detectamos que la predicción más votada fue el aumento más alto del precio, aunque en el caso del pan lactal se observa una distancia porcentual muy pequeña entre la primera y segunda opción que agrupó un 47% de las respuestas. En términos generales, este pequeño ejercicio parece reflejar que las expectativas de inflación son altas entre la ciudadanía argentina y que hay una visión pesimista con respecto al futuro de esta problemática.

En pos de constatar si se cumplió esta expectativa y confirmar una respuesta correcta para nuestros seguidores, continuamos desarrollando el relevamiento del precio de estos dos productos durante los 3 meses posteriores. Hasta la actualidad, llegamos a cubrir solamente dos meses pero consideramos valioso adelantarnos desde ya a hacer algunas observaciones.

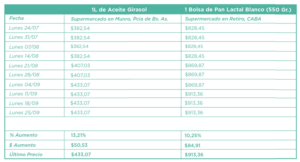

Con la continuación de nuestro relevamiento de precios semanal, observamos que el precio del aceite tuvo un aumento de $50.53, lo que equivale a un 13.21%. Proyectando el precio hacia finales del próximo mes, tomando la inflación de este índice en el periodo que va desde el 21/08 al 25/09, obtendríamos un incremento mensual del 6,4% extra, equivalente a $27.71. Según estos cálculos, el precio total llegaría a $460.78 dando una inflación acumulada de 3 meses del 20.45%, equivalente a un incremento de $78.24. Si tomamos esta medición, la opción correcta hubiese sido que aumentó menos de $100; opción elegida por un 14% de los encuestados siendo a su vez la menos votada. Queda aún muy lejos la predicción más votada de que aumentará más de $200, ya que implicaría un incremento acumulado del 52.28% contra este 20.45% acumulado que proyectamos.

Tomando el otro producto en cuestión, la bolsa de pan lactal de 550 gramos, vemos que el último precio relevado tras dos me- ses fue $913.36. Aplicando la misma metodología utilizada para abordar el caso del aceite, tenemos en el periodo del 21/08 al 25/09 un incremento de $43.49, equivalente a un 5% mensual. En base a esto, el precio proyectado es de $959 e implica una inflación acumulada del 15.78%, equivalente a $130.55. Si tomamos este dato, la opción correcta sería aquella que identifica un aumento de entre $800 y $1000, votada por un 47% de nuestros seguidores. Por lo tanto, la opción que eligió la mayo- ría, representativa de una mayor inflación, implicaría una suba de más de $1000 que no sería acertada. Para cumplirse esta última, la inflación acumulada en 3 meses tendría que alcanzar un 20.7% en contraposición a este dato proyectado de 15.78%. Asimismo, en lugar de un aumento proyectado de un 5% mensual tendría que ocurrir uno del 10%.

Partiendo de lo expuesto anteriormente, podemos sostener una clara divergencia entre la percepción ciudadana de la inflación y el verdadero precio de los productos, en función de sus expectativas a futuro. Ya que, en ambos casos, la mayoría de las personas respondió con la opción más elevada que no terminó siendo la efectivamente observada. Aunque debemos advertir que tanto el pan lactal como el aceite fueron casualmente dos de los productos que menos aumentaron (10,25% y 13,21% respectivamente), tal como se puede ver en el cuadro relativo a la evolución de los precios durante dos meses presentado al principio de este apartado. Estos datos junto con el caso de la yerba mate cuyo precio subió un 28,5% y el del arroz con un increíble 62,8% reflejan la gran dispersión que puede percibirse en los aumentos. Se trata de una heterogeneidad difícil de predecir y que podría ser motivo de la divergencia de la percepción ciudadana de la inflación con respecto a las estadísticas oficiales.

2. Nuevos resultados

01. En nuestro relevamiento de los precios de productos de la CBA, observamos que sus variaciones tienden todas al alza pero son muy disímiles entre sí.

Todas las personas entrevistadas en vía pública reconocieron ciertos productos por sus marcas, identificándolas como costosas y afirmando evitarlos. Mediante el testimonio de una de ellas pudimos conocer factores que podrían explicar el sostenimiento de algunos hábitos de consumo, como la calidad en sabor y textura, pero referentes a productos que se caracterizan por ser baratos.

Vemos una gran variación en el caso del arroz (62,3%), un aumento intermedio en la yerba mate (28,3%) y subas menores en los casos de los fideos (10%) y el aceite (13,2%).

02. Las expectativas de inflación de los consumidores son más altas que las calculadas a partir de la evolución de los precios del aceite y el pan lactal.

52% vs 20%: Si tomamos el caso de productos concretos, como los datos del aceite en este caso, el precio que los consumidores imaginaban que iban a tener no se verificaría con los datos de nuestro relevamiento de precios.

03. La tendencia a stockearse es una estrategia de consumidores que se condice con problemas de stock entre comerciantes

.El 30,5% de los consumidores encuestados mencionó hacer compras grandes para protegerse de la inflación. El 39% de los comerciantes se encontró con falta de stock para su negocio y además manifestó no haber comprado algún producto debido a sus precios. En el relevamiento de precios, nos encontramos con falta de stock de algunos productos como el arroz y el azúcar por más de 2 semanas.

04. La mitad de los consumidores opta por comprar productos más baratos para combatir la inflación.

Un 50,5% de los consumidores encuestados tiende a comprar los productos más baratos, mientras que el 34,4% dice mantener sus hábitos de consumo y un 30,5% stockearse.

En otra encuesta a través de Instagram, un 56% de los seguidores de GEO afirmó haber reemplazado su consumo de productos de primeras marcas por sus equivalentes de segundas marcas

05. Es prioridad el precio de un producto por sobre su marca, al menos que se trate de productos baratos como un paquete de fideos y se distinga de su competencia.

Todas las personas entrevistadas en vía pública reconocieron ciertos productos por sus marcas, identificándolas como costosas y afirmando evitarlos. Mediante el testimonio de una de ellas pudimos conocer factores que podrían explicar el sostenimiento de algunos hábitos de consumo, como la calidad en sabor y textura, pero referentes a productos que se caracterizan por ser baratos.

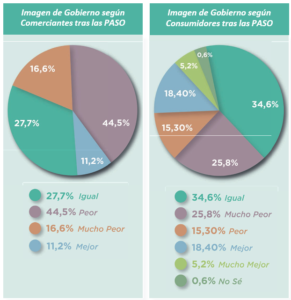

06. La imagen del gobierno tras las PASO es muy distinta entre comerciantes y consumidores

Un 34% de la muestra cuantitativa sostiene que la imagen que tiene del gobierno actual se mantuvo igual luego de las elecciones PASO. Sin embargo, al diferenciar entre comerciantes y consumidores, los primeros sostienen en un 61% que esta es peor o mucho peor mientras que un 44% de los consumidores la califica como “mejor” o “mucho mejor”.

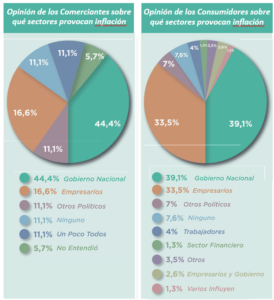

07. Las principales actores responsables de la inflación son los mismos para comerciantes y consumidores

Un 38,6% de la muestra total responsabilizó al gobierno nacional: El 39% de los consumidores y el 44% de los comerciantes lo hizo.

Con un 32% del total los empresarios no se quedan atrás: Fueron señalados como responsables por un 33% de los consumidores pero sólo el 16, 6% de los comerciantes.

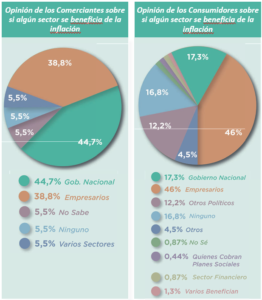

08. La mitad de las personas encuestadas señaló que el sector empresario se beneficia con la inflación.

El 50% de la muestra sostiene que los empresarios son beneficiados con la inflación: un 39% de los comerciantes indicó esto y un 46% de los consumidores. El gobierno nacional es el segundo beneficiado, según nuestra encuesta, identificado como tal por un 44.7% de los comerciantes.

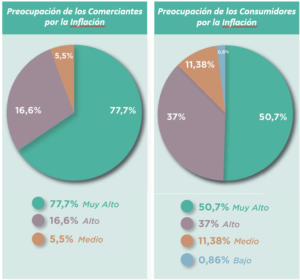

09. La inflación es una gran preocupación para consumidores y comerciantes, pero es mayor para estos últimos.

Un 77.7% de los comerciantes expresa una preocupación muy alta por la inflación, mientras que un 50,76% de los consumido- res sostiene lo mismo

- El alcance de la presente investigación se limita a extraer conclusiones sobre la percepción de las personas cercanas a la comunidad de GEO que son quienes respondieron la encuesta, también de las personas que fueron entrevistadas en vía pública y de los comercios del AMBA que personalmente recorrimos a la hora de monitorear la evolución de los precios. En base a estos datos, no apuntamos a elaborar una muestra con pretensiones de representatividad sino que perseguimos el objetivo de contribuir al estudio y al debate informado sobre una problemática central en nuestro país desde un enfoque cercano a la realidad concreta de las personas involucradas, introduciendo observaciones dignas de ser profundizadas y complejizarse a futuro

2.1.

Los resultados de la encuesta sobre una muestra que alcanza a 475 personas a través de plataformas virtuales nos brindan una muestra compuesta en un 84,7% por residentes del AMBA y en un 15,3% del resto del país. Del total de personas encuestadas, tenemos una gran mayoría de asalariados frente a un 3,8% que posee un comercio del rubro alimenticio. Todos de tamaño pequeño, ya que un 66,7% de ellos se ocupa solo/a del mismo mientras que un 27,8% tiene a cargo entre al menos 1 y 4 personas. Sólo una de las personas encuestadas posee un comercio del rubro alimenticio con entre 5 y 10 empleados. Buscando observar la pertinencia de las elecciones PASO en la situación de sus negocios, les preguntamos cómo la describirían actualmente en comparación con los 3 meses anteriores a las elecciones. Mientras un/a comerciante contestó que su negocio está mejor que antes, un 27,8% sostiene que está igual y casi el 67% la reconoció peor o mucho peor que antes.

Para entender mejor esto, consideramos importante indagar sobre el impacto concreto que perciben sus negocios en sus tareas cotidianas. En este sentido, preguntamos si fue más difícil comprar productos luego de las PASO en comparación con los 3 meses anteriores: los problemas mencionados fueron en un 38,9% que se encontraron con falta de stock, en otro 38,9% que dejaron de comprar algún producto debido a su precio y un 11,1% pudo conseguir todo igual . Estos datos podrían relacionarse con la gran ausencia de algunos productos con la que nos encontramos al realizar nuestro relevamiento semanal de precios, tal como se percibía en el cuadro 1.

Sólo un pequeño porcentaje (11%) de los comerciantes afirmó conseguir todos los alimentos necesarios para su comercio luego de las elecciones. Surgieron así diversas formas de sobrellevar la situación económica, un 88,9% de los comerciantes acordó que incrementó sus precios con mayor frecuencia en estos últimos 3 meses que antes de las PASO 2023. Finalmente, en lo que respecta a sus expectativas a futuro, las respuestas marcan una visión pesimista y de incertidumbre ya que un 50% de los comerciantes marco que la situación estará peor que ahora, un 22,2% que no sabe qué responder a la pregunta, un 16,7% que estará igual y sólo una persona indicó que estará mejor.

Para adentrarnos en los efectos de los precios sobre los consumidores, preguntamos cómo reaccionan ante los altos índices de inflación. Teniendo la posibilidad de elegir más de una opción como respuesta, y de agregar otra opción que desearan, fue solamente un 2% quienes respondieron que se preocupan por su situación económica pero no saben qué hacer al respecto. La mayoría seleccionó algunas de las estrategias ofrecidas y compartió nuevas a partir de su propia experiencia. La opción más elegida con un 50,5% fue la de comprar productos más baratos. Asimismo, un 30,5% se inclinó por stockearse para evitar comprar los productos más caros en el futuro pero un 34,4% afirmó mantener sus hábitos de consumo y recurrir a otros modos de contrarrestar los efectos de la inflación. Entre ellos surgió la búsqueda de promociones, tales como la oferta de productos 2×1 u otras que considere “veraces”, y también 5 personas comentaron que tienden a reducir su consumo a lo únicamente indispensable. Dado que los alimentos se encuentran entre los bienes más afectados por la devaluación y la inflación, observamos que la ciudadanía argentina realiza sustituciones de productos y variedades comerciales hasta llegar a una disminución neta de sus compras, como en estos últimos casos mencionados que resultan especialmente preocupantes.

Con la intención de comparar la percepción de consumidores y comerciantes, la encuesta incluyó preguntas dirigidas a ambos grupos analizados. Partimos de la hipótesis de que habría variaciones en la percepción ciudadana de la inflación de acuerdo con la pertenencia a un grupo u otro. A la hora de realizar las encuestas esto se confirmó ya que los comerciantes mostraron opiniones más negativas que los consumidores. En lo relativo a la preocupación por la inflación, tomando el Gráfico 2, podemos observar que es mucho más elevada la elección de la opción muy alta por parte de los comerciantes. A su vez, la elección de la opción medio es el doble entre consumidores que comerciantes e incluso uno de ellos manifestó una baja preocupación.

En complemento, en las encuestas realizadas a través de nuestras redes sociales, un 75% de los seguidores de la Fundación GEO sostuvieron que comenzaron a preocuparse más por la situación económica del país a partir de las PASO. Entendiendo esta instancia electoral como un aparente punto de inflexión en la percepción ciudadana de la inflación, pasamos ahora a describir comparativamente su impacto sobre la imagen del gobierno actual que tienen comerciantes y consumidores.

Nuevamente, aquí aún con más claridad, podemos ver una dispersión mucho mayor entre las opciones elegidas por los consumidores en comparación a las elegidas por los comerciantes. Y, en el mismo sentido, las percepciones más positivas aparecen del lado de los consumidores: un 23,65 % sostiene que la imagen del gobierno que poseen es mejor o mucho mejor tras las elecciones PASO. De todas formas, es claramente más amplia la cantidad de respuestas negativas: son un 15,3 % quienes sostienen que perciben una imagen del gobierno que es peor tras las elecciones PASO y un amplio 25,8 % la concibe más enfáticamente como “mucho peor”. Entre los comerciantes, se confirma una imagen mucho más negativa ya que más del 60% calificó su imagen como peor o mucho peor. Y solo el 11,20% marcó que su imagen era mejor y ningún comerciante eligió la opción mucho mejor.

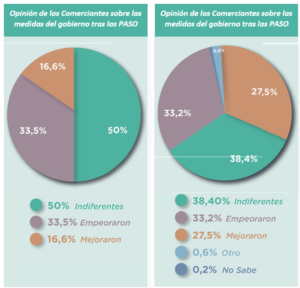

Para abordar de forma más concreta la incidencia de las PASO en la inflación argentina, preguntamos por el impacto de las medidas del gobierno tomadas tras esta instancia electoral según ambos grupos. En consumidores y comerciantes la opción más elegida fue “que fueron indiferentes” en los primeros con un 38,4% y en los segundos con un 50%. Se ve de nuevo como las opciones optimistas son mayoritarias en los comerciantes ya que estos eligieron la “mejoraron” con un 27,7% y los comerciantes en un 16,6%. Con respecto a la opción “empeoraron” en este caso tanto consumidores como comerciantes la eligieron con un 33,3%.

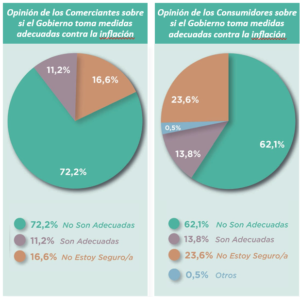

En esta misma línea, colocamos otra pregunta destinada a evaluar la percepción de consumidores y comerciantes sobre la efectividad de las medidas tomadas por el gobierno para controlar la inflación. En este caso hay porcentajes similares pero nuevamente la percepción de los comerciantes es más pesimista que la de los consumidores. La opción “no son adecuadas” fue elegida por el 72,2% de los comerciantes y el 62,1% de los consumidores. Con respecto a la opción “son adecuadas” se observan porcentajes similares con un 11,2% para comerciantes y un 13,8% para consumidores. Y en la opción de “no seguro” hay un porcentaje mayor en los consumidores con un 23,6%.

En un sentido similar, la última pregunta giraba en torno a si algún sector de la sociedad se beneficia de la situación económica. Es llamativa nuevamente la poca diferencia entre consumidores y comerciantes a la hora de identificar a los comerciantes o empresarios como actores sociales que se benefician de la inflación, siendo en el caso de los comerciantes un 38,8% y en el caso de los consumidores un 46% quienes responden de esta manera. En segundo lugar, se sostiene que los funcionarios del gobierno nacional se benefician de la inflación y se expresa una mayor diferencia entre ambos grupos ya que en el caso de los comerciantes lo indicó un 44,7% y entre los consumidores sólo el 17,3%. Vuelve a ser predominante la mirada negativa de los comerciantes sobre el papel del actual gobierno.

2.2

A los encuentros presenciales con consumidores acudimos con estímulos visuales como disparadores del intercambio. Se trató de imágenes sobre los distintos productos de la Canasta Básica Alimentaria cuyo precio estuvimos relevando. En todos los casos expresaron que el aumento de los precios que percibieron a lo largo de un mes fue mayor que el calculado para un producto a partir de los datos ofrecidos por el INDEC sobre la inflación en ese periodo. Por otro lado, resultó interesante que todas las personas entrevistadas reconocieron las mismas marcas como caras y en algunos casos los mismos productos también como tales, por ejemplo, el pan lactal. “No, ese no lo compro, es demasiado caro” – sostuvo con cierto enojo un señor a quién le preguntamos por el producto en cuestión – ”Ya me pareció un diamante. No, yo compro el pan común, el simple”. Otra estudiante encuestada manifestó la misma sensación haciendo notar su alto precio a través de la expresión “Está salado” antes que mencionaremos el precio relevado para este producto. Sin embargo, ella señaló consumirlo, aunque en bolsa chica.

El intercambio con esta última persona nos sirvió para conocer algunos de los factores extra-económicos que pueden condicionar los hábitos de consumo, ya que expresó comprar igualmente aquellos productos que reconoció como caros. Al preguntarle por el precio de un paquete de fideos, identificó rápidamente la marca del que presentamos en la imagen utilizada como estimulo, como buscando justificar su respuesta. “Tengo entendido que es como una marca, dentro de todo, de las más buenas”. Pasando al siguiente producto, la manteca, reconoció también que era una de las primeras marcas pero expresó no priorizar ese factor en el caso de este alimento. “Por ahí la manteca si es más barata la llevo (…) los fideos por ahí es como que… La marca más baja por ahí es como que la textura es diferente, no es lo mismo, pero la manteca es como que es todo lo mismo.” Vemos igualmente que menciona priorizar las marcas en productos que no se caracterizan por ser costosos, tales como un paquete de fideos secos.

Más allá de esto, en lo relativo a los cambios en sus hábitos de consumo, la mayoría de las personas entrevistadas confesó haber reemplazado los alimentos de ciertas marcas más caras por opciones más económicas de los mismos productos. Lo mismo quedó demostrado entre nuestros seguidores de Instagram, un 56% afirmó haber pasado de consumir primeras marcas a segundas marcas a través de las encuestas realizadas por dicha red social. En otra pregunta referente a si se ha tenido dificultades para acceder a los bienes que consumen diariamente debido a sus altos precios, el 48% contestó que sí pero sólo ocasionalmente, un 30% también teniendo que cambiar frecuentemente el consumo y sólo un 20% sostuvo que no ha experimentado cambios al respecto. Como sabemos, Argentina se caracterizó históricamente por ser un país con altos niveles inflacionarios y en el que habitualmente los aumentos salariales no siguen la tasa inflacionaria, esto afecta el poder adquisitivo de la población influyendo directamente en la elección de los alimentos a la hora de comprarlos, modificando así los hábitos de consumo de la población en general.

A partir de nuestras premisas teóricas, nos propusimos indagar también en la percepción de las personas entrevistadas en torno a la detección de determinados actores como responsables del incremento del nivel de los precios. Estas respuestas fueron mucho más diversas. En primer lugar, un señor oriundo de Perú se mostró absolutamente convencido e insistente con el argumento de que la culpa de la inflación recae en los dueños de los supermercados. Hablando del arroz, recalcó que estos empresarios”compran la cosecha pagándole un precio mínimo” y encarece el producto por el transporte, el empaquetado y sobre todo su intención de aumentar notoriamente sus ganancias mientras que “el que lo produce gana miserias”. Algo similar a esto último sostuvo la primera chica entrevistada, quien se mostró desconcertada y dudosa al ser consultada sobre el motivo por el cuál había subido tanto el precio de la manteca. Justificó su confusión asegurando que a los productores de este alimento se les paga muy poco por ello. Algunos de estos puntos pueden dotar de sentido al 45% de respuestas que sostienen que los empresarios se benefician de la inflación según nuestros encuestados.

Por otro lado, el segundo actor más beneficiado según nuestra muestra es el gobierno pero con un porcentaje de respuestas significativamente menor, el 18% de las mismas. Argumentando en esta línea, una inmigrante venezolana que se mostró muy preocupada por el tema hizo responsable de la inflación al gobierno nacional explicando que si manifiesta que “quiere igualdad para todos, eso es mentira, eso es hambre para todos, pero las manos llenas para ellos”. A su entender, mediante la corrupción, la expropiación de empresas y el despliegue de medidas que denominan “socialistas”, los políticos al mando de los distintos países tienen la posibilidad de enriquecerse a costa de las mayorías.

Por último, otro entrevistado que reside en el partido de San Miguel pareció adherir a la idea de que la culpa de la inflación la tienen los empresarios que especulan con los precios. Sin embargo, en este caso se expresa una culpa más abstracta, atribuida al contexto económico, porque justifica el accionar de estas empresas haciendo mención a la suba del dólar y explicando que por esta razón precisan resguardar sus ingresos aumentando los precios. De la misma forma, una estudiante de enfermería entrevistada hace referencia a la especulación empresaria y la suba del dólar como causante de la inflación. Parece entenderse en ambos casos a la devaluación del peso frente al dólar como una de las principales causas del aumento del precio de los alimentos. Esto puede explicarse comprendiendo que la devaluación de cualquier moneda actúa como una medida que favorece a los sectores exportadores, lo que hace más competitivas sus operaciones y encarece el costo local de los productos que tienen componentes importados.

Tras las elecciones PASO, el 89% de los comerciantes encuestados había mencionado recurrir a modificar los precios con mayor frecuencia que antes, en pos de hacer frente a las dificultades económicas y de stock que presentó su negocio. Esto se corresponde con las dificultades de la mayoría de los consumidores con quienes conversamos en la vía pública para identificar el precio de algunos alimentos, sobre todo si no los consumen con alta periodicidad. “Y mira, el valor no te lo puedo decir porque es muy difícil de acuerdo a la inflación que dan. Es diario, ya no es ni siquiera por semana, así que es diario.” Notamos aquí cierta noción de incertidumbre no sólo en la poca seguridad con la que responden sobre el precio de un bien, debido a que entienden que cambian constantemente, sino también a las diferencias en las explicaciones dadas para ello.

3. CONCLUSIONES

En virtud del trabajo realizado, desde la Fundación GEO reafirmamos nuestro compromiso por brindar los mejores análisis respecto de los temas que son relevantes para la sociedad argentina. El análisis del fenómeno “inflación” requiere una mirada integral que considere distintas facetas de su abordaje a efectos de lograr un mejor entendimiento del fenómeno, sus causas y sus consecuencias. Claro está, que el presente informe informe es un informe vivo que seguirá nutriéndose de información actualizada que regularmente estaremos recolectando a través de distintos medios y plataformas, sin embargo, a la luz de lo logrado podemos decir que con este tipo de iniciativas estamos contribuyendo a entender los siguientes aspectos:

- Coincidencia de la Población

Existe una alta conciencia entre los ciudadanos sobre los precios de la canasta básica alimentaria y su impacto en la economía familiar. La mayoría de los encuestados reconocen la relevancia de estos precios en su vida cotidiana. - Vulnerabilidad Económica

Se evidencia que los aumentos en los precios de la canasta básica afectan desproporcionadamente a sectores de bajos ingresos, generando dificultades para acceder a alimentos nutritivos y adecuados para cubrir las necesidades básicas. - Factores Influyentes

Se identifican múltiples factores que influyen en la percepción de los precios de la canasta básica, incluyendo la estabilidad económica del país, políticas gubernamentales, variaciones estacionales y la accesibilidad a fuentes de alimentos. - Importancia de las políticas públicas

Se destaca la necesidad de políticas públicas enfocadas en garantizar la estabilidad de precios y el acceso equitativo a alimentos básicos. Estas políticas podrían incluir subsidios, programas de apoyo a la producción local y estrategias para mitigar los impactos de fluctuaciones económicas. - Comunicación y transparencia

Existe una demanda evidente por parte de la ciudadanía de in- formación clara y accesible sobre los precios de la canasta básica y las razones detrás de sus variaciones. La transparencia en la comunicación podría contribuir a mejorar la percepción y comprensión de los cambios en los precios. - Participación ciudadana

Se observa un interés creciente por parte de la sociedad civil en participar activamente en la discusión y toma de decisiones relacionadas con la estabilidad de precios de la canasta básica, mostrando un deseo de involucrarse en soluciones y políticas que impacten positivamente en sus condiciones de vida

3.1

Objetivo: Producir datos cualitativos y cuantitativos sobre la percepción ciudadana de la inflación, atendiendo a los discursos de la ciudadanía argentina sobre la economía y la política junto con los efectos de estos sobre sus hábitos de consumo.

Marco temporal: En un contexto previo a las elecciones presidenciales generales, la investigación se sitúa entre la penúltima semana del mes de julio hasta la primera semana del mes de noviembre del año 2023

Universo: Ciudadanos y comerciantes argentinos

Trabajo de campo

- Registro semanal de precios: Registro semanal del precio de 13 alimentos básicos en comercios de CABA, Munro, Villa Dominico e Ituzaingó

- Encuesta: 18 comerciantes y 457 consumidores, a través de Google Forms. Mayoritariamente se localizan en el AMBA (84,7%), un 15,3% de la muestra reside en el resto del país.

- Entrevistas en Vía Pública: Intercambios individuales con 5 ciudadanos, grabados en la Plaza Houssay.

4. FUENTES

Anuario IET de Trabajo y Relaciones Laborales, 5, 13-25. https://doi.org/10.5565/rev/aiet.61

ª Díaz Quiroga, A. D. y Tinjacá Moncada, L. M. (2018). Determinantes de la percepción de la economía. Revista Ploutos 8(1), 18 – 29.

ª Alonso, L. E.; Fernández Rodríguez, C. J. e Ibáñez Rojo, R. (2016). Entre la austeridad y el malestar: discursos sobre consumo y crisis económica en España. Revista Española de Investigaciones Sociológicas, 155: 21-36.

Descargar

DescargarPublicaciones sugeridas